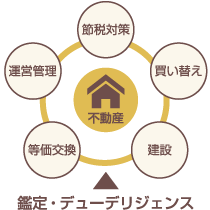

不動産コンサルティング

不動産を経営する

「土地は手放したくないが、毎年多額の税金がかかって困る…」

「マンション経営してみたいけれど煩わしそう…」

「低金利の今、不動産投資にどう取り組んでいいか分からない…」

「そろそろ相続対策を考えないといけないが、何から始めればいいのか教えてほしい…」

等々、直接・間接を問わず不動産に関連するお悩みはありませんか?

サン都市計画では、お客様の大切な資産をお守りするためのご提案を、不動産鑑定士や中小企業診断士などの専門家を交えて行います。

不動産経営のサポートの流れ

よくあるご質問

マンションを建てて本当に借り手はつくの?

良質な物件についての需要は年々増加しています。その地域にあった建物(用途・間取り・設備等)で、適正な家賃であれば充分にニーズはあると思います。まずはターゲットとなる需要層を絞り、それに合わせた建築が必要でしょう。既存物件であれば、現在のニーズを考えてリフォームする必要が考えられます。 逆にニーズを反映しない物件は借り手を探すのに苦労することになりますので、その為にも事前に十分な調査が必要です。

管理は煩わしいのだが?

第三者へ管理を委託することをお勧めいたします。賃貸の管理は家賃の入金確認(滞納防止)や退去の立ち会い、敷金精算などの手間がかかります。また、入居者と直接交渉をされると感情的になったり、言いたいことが言えないこともありますが、第三者が間に入ることにより客観的な判断が可能になります。サン都市計画では退去時の立ち会い等をはじめ、家賃入金管理の代行や、サブリース形式で一括借上するなどのサポート体制をご用意しております。

不動産に対する税金は?

<個人の場合>

不動産所得(賃料収入-(減価償却費+必要経費等+青色申告特別控除(通常10万円))として、他の所得(例えば給与所得)と合算した1年間(1/1~12/31)の合計金額に対して所得税・住民税が課税されます(総合課税)。

<法人の場合>

他の益金と合算して算出された所得に対して、法人税・法人住民税・法人事業税がかかります。

不動産所得(賃料収入-(減価償却費+必要経費等+青色申告特別控除(通常10万円))として、他の所得(例えば給与所得)と合算した1年間(1/1~12/31)の合計金額に対して所得税・住民税が課税されます(総合課税)。

<法人の場合>

他の益金と合算して算出された所得に対して、法人税・法人住民税・法人事業税がかかります。

将来修繕費が沢山かかるのでは?

不動産の経済価値を維持するためには定期的な修繕は欠かせません。

賃貸物件の場合、一般には受け取る賃料の6%程度を将来の修繕費として準備しておく必要があるといわれます。

また、一棟建物の場合には仕様や用途によっても異なりますが、目安としてはその建物の建築費用の1.5%程度を将来の修繕費として毎年積み立てる必要があるといわれます。物件を取得するに際しては、これらの費用も含めて収支計画を立てたうえで、判断をする必要があります。

賃貸物件の場合、一般には受け取る賃料の6%程度を将来の修繕費として準備しておく必要があるといわれます。

また、一棟建物の場合には仕様や用途によっても異なりますが、目安としてはその建物の建築費用の1.5%程度を将来の修繕費として毎年積み立てる必要があるといわれます。物件を取得するに際しては、これらの費用も含めて収支計画を立てたうえで、判断をする必要があります。