不動産売買

不動産買い替えについて

買い替えは売却と購入を同時期に行いますので、短い期間に多くのことを判断しなければなりません。

サン都市計画では通常の仲介業務は勿論、税務的な観点など多面的にお客様をサポートいたします。

不動産買い替えの流れ

売却にあたっては、売却価格の査定から買い手の募集、契約手続き、引き渡しに至るまでサン都市計画がお客様を全面的にサポートいたします。

よくあるご質問

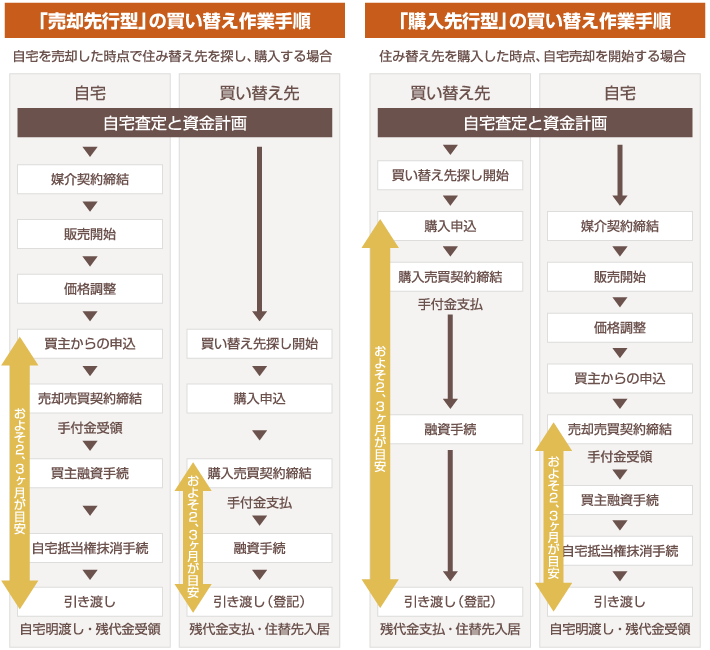

買い替える場合は売るのが先?買うのが先?

今の住まいの売却と買い替える住宅の購入とは並行的に進めていくのが理想です。

しかし、現実にはどちらかを先に進めなければならないケースがほとんどです。どちらを先に進めるのが良いかは、個々の事情によって異なります。

売却を先に進めた場合は、売却価格が決まってから買い替えの住宅を探すことになるので、資金計画に狂いがなく、安全に取引を進めることができます。また、売り急ぐ必要もないので、購入希望者との交渉も時間をかけて行うことができます。しかし、売却が決まっているので、自宅を引き渡すまでに次の住宅を決めなければなりませんし、決まっても未完成の場合は仮住まいが必要になるケースもあります。

購入を先に進めた場合は、自宅の引渡時期を気にせず、買い替え先の住宅をじっくり探せます。しかし、売り急ぐために売却価格を大幅に引き下げなければならないケースや、売却が長引いたために売却する住宅と買い替える住宅との二重のローンを背負うこともあります。また、収入の状況や金融機関によってはローンが組めない場合もあります。

しかし、現実にはどちらかを先に進めなければならないケースがほとんどです。どちらを先に進めるのが良いかは、個々の事情によって異なります。

売却を先に進めた場合は、売却価格が決まってから買い替えの住宅を探すことになるので、資金計画に狂いがなく、安全に取引を進めることができます。また、売り急ぐ必要もないので、購入希望者との交渉も時間をかけて行うことができます。しかし、売却が決まっているので、自宅を引き渡すまでに次の住宅を決めなければなりませんし、決まっても未完成の場合は仮住まいが必要になるケースもあります。

購入を先に進めた場合は、自宅の引渡時期を気にせず、買い替え先の住宅をじっくり探せます。しかし、売り急ぐために売却価格を大幅に引き下げなければならないケースや、売却が長引いたために売却する住宅と買い替える住宅との二重のローンを背負うこともあります。また、収入の状況や金融機関によってはローンが組めない場合もあります。

買い替え特例ってなに?

不動産を売って一定の期間内に代わりの不動産を買うこと、つまり買い替えを行った場合、売却した不動産に対する譲渡税を繰り延べるという制度のことです。

マイホームの買い替え特例、事業用財産の買い替え特例などいくつかの種類があります。ここで、「課税の繰り延べ」というのは、あくまでも買い替えた時点では「譲渡がなかったものとみなす」ということを意味します。課税時期を先に伸ばすだけで、次に売却するときにはあらためて課税されることに注意が必要です。

マイホームの買い替え特例、事業用財産の買い替え特例などいくつかの種類があります。ここで、「課税の繰り延べ」というのは、あくまでも買い替えた時点では「譲渡がなかったものとみなす」ということを意味します。課税時期を先に伸ばすだけで、次に売却するときにはあらためて課税されることに注意が必要です。

マイホームを買い替えるのだが「買い替え特例」は使えるの?

マイホームを売却してその代金で別のマイホームを購入したときには、一定の要件を条件に買い替えに充てた分の金額についての売却益相当分には課税されない (譲渡がなかったものとみなされる) ことになっています。つまり、売却した代金の全額を次の購入に充てれば売却益に対する税金はかかりません。売却代金の一部を手元に残せば、その分にだけ課税されます。